Новости Hardware 01 ноября 2024 года

Samsung, крупнейший производитель чипов памяти, готовится к новому технологическому рывку. Компания планирует к 2026 году радикально увеличить ёмкость и скорость флеш-памяти V-NAND, используемой в SSD-накопителях, смартфонах и других устройствах. V-NAND – это трёхмерная флеш-память, где ячейки располагаются не на плоскости, а друг над другом, как этажи в небоскрёбе. Чем больше «этажей» — слоёв — тем больше информации можно уместить на одном чипе. Вместо нынешних 280 слоёв в микросхемах будет 400, а к 2027 году — и все 1000. Это позволит создавать более компактные и быстрые накопители с терабайтами доступной памяти.

Для достижения столь впечатляющей плотности записи Samsung откажется от текущей архитектуры CoP (Circuit on Periphery) с периферийными схемами поверх ячеек памяти. Вместо этого будет использоваться технология вертикального соединения кристаллов (Bonding Vertical, BV), напоминающая Xtacking от YMTC и CBA (CMOS Bonded Array) от альянса Kioxia-Western Digital. BV NAND предполагает раздельное производство слоёв памяти и управляющей электроники с последующим их объединением. Этот подход не только увеличит ёмкость, но и снизит риск повреждения микросхем при сборке. По предварительным оценкам, новая технология позволит повысить плотность записи на 60%.

Амбиции Samsung простираются ещё дальше: к 2027 году компания рассчитывает создать V-NAND с тысячей слоёв — это 11-е поколение. Такой скачок увеличит скорость ввода-вывода данных до 50%.

vПомимо флеш-памяти, Samsung работает и над улучшением DRAM. В 2027 году ожидается появление более быстрой и ёмкой памяти, построенной по технологии 0a нм (менее 10 нм) с использованием вертикальных канальных транзисторов (VCT). VCT позволит создавать трёхмерные структуры DRAM, уменьшая взаимное влияние ячеек.Новый подход к производству V-NAND обещает не просто количественный, но и качественный скачок. Раздельное изготовление слоёв памяти и контроллеров, подобно сборке сложного инженерного сооружения из готовых блоков, позволит добиться небывалой плотности записи, минимизировав при этом технологические риски. В сочетании с грядущими инновациями в области DRAM это открывает интересные перспективы для развития систем хранения данных.

Когда Apple в сентябре этого года запустила продажи смартфонов семейства iPhone 16 на основных привычных для себя рынках сбыта, до конца третьего квартала оставалось не так много времени, чтобы статистика их продаж могла существенно повлиять на результаты всего отчётного периода. Тем не менее, как отмечает CNBC, по итогам четвёртого фискального квартала Apple выручка компании увеличилась на 6%, как и выручка от реализации iPhone, а новое семейство смартфонов с индексом 16 смогло показать воодушевляющие руководство компании результаты.

Итак, совокупная выручка Apple в прошлом квартале выросла на 6% до $94,93 млрд, немного превзойдя ожидания аналитиков. Реализация iPhone принесла компании на 6% больше, чем годом ранее, а именно $46,22 млрд. Это значит, что реализация смартфонов обеспечивает менее половины всей выручки Apple, и с учётом периодического охлаждения спроса на них снижение такой зависимости благоприятно сказывается на бизнесе компании. К слову, выручка в сегменте iPhone оказалась выше ожиданий инвесторов.

Объёмы продаж iPhone в штуках Apple давно не раскрывает, но подчёркивает, что в минувшем квартале выручка была выше, чем у iPhone 15 на сопоставимом этапе жизненного цикла. Строго говоря, даже iPhone 15 в этом году продавались лучше, чем iPhone 14 год назад.

Выручка от реализации Mac увеличилась на пару процентов до $7,7 млрд, планшеты iPad прибавили около 8% до $6,95 млрд, а разного рода устройства слегка просели по выручке на 3% до $9,04 млрд. Услуги прибавили на 12% до $25 млрд. Вообще, по итогам предыдущих 12 месяцев выручка Apple в сегменте услуг достигла $96,2 млрд. Выручка Apple в Китае, за которой тщательно следят аналитики, сократилась незначительно, остановившись на уровне $15,033 млрд.

Квартальная отчётная конференция Intel дала генеральному директору Патрику Гелсингеру (Patrick Gelsinger) возможность рассказать о привлечении клиентов на контрактное направление бизнеса, которое позволяет компании выпускать чипы, разработанные сторонними компаниями. Руководство Intel продолжает верить, что до конца десятилетия сможет увеличить ежегодную выручку на контрактном направлении до $15 млрд в год. Тем не менее, в сфере обработки кремниевых пластин она рассчитывает на её заметное увеличение лишь после 2026 года.

Соответственно, это косвенно подтверждает слухи о том, что активно рекламируемый техпроцесс Intel 18A не нашёл желаемого количества клиентов. Впрочем, Гелсингер пока твёрдо упоминает в их числе компанию Amazon (AWS), а также говорит ещё о двух претендентах на его использование, имена которых могут быть раскрыты в следующем году.

Куда более быстро развивается бизнес Intel по контрактной упаковке чипов, но здесь её обороты пока малы, хотя окупаемость достигается гораздо быстрее. По сути, как признался Патрик Гелсингер, возглавляемая им компания уже сейчас работает на направлении контрактной упаковки чипов без убытков. Кстати, этими услугами интересуются и те потенциальные клиенты, которые изначально нацеливались на CoWoS в исполнении тайваньской TSMC. Имеется ли среди них NVIDIA, сказать сложно, но такого рода формулировка из уст главы Intel наталкивает именно на подобные предположения. По его словам, Intel может предложить не менее продвинутые методы упаковки с использованием Foveros и EMIB.

На квартальной отчётной конференции Intel генеральному директору Патрику Гелсингеру (Patrick Gelsinger) пришлось отвечать на различные вопросы аналитиков, и один из них касался готовности компании использовать полученный при производстве процессоров Lunar Lake опыт для дальнейшей интеграции оперативной памяти на одну подложку с процессором. Глава компании однозначно дал понять, что этот прецедент носил единичный характер, и был обусловлен её стремлением добиться от процессоров Lunar Lake максимального сочетания производительности и времени работы от батареи.

Выпускать же процессоры с интегрированной памятью в больших объёмах компании не особо выгодно, поэтому в дальнейшем Intel не будет стараться использовать такую компоновку, причём не только в случае с центральными процессорами, но также и с нейронными, и с графическими. По крайней мере, семейство Panther Lake или Nova Lake по такому пути не пойдёт. При всём этом, процессоры Lunar Lake компания Intel по совокупности качеств считает весьма удачными.

Генеральный директор Intel Патрик Гелсингер (Patrick Gelsinger) на квартальной отчётной конференции на этой неделе несколько раз подчеркнул, что массовые поставки продукции, выпущенной по технологии Intel 18, начнутся во второй половине следующего года, хотя первые образцы соответствующих чипов сойдут с конвейера предприятия компании в штате Аризона только в первом квартале 2025 года. Тем самым Intel выполнит поставленную перед собой ранее задачу освоить пять новых техпроцессов за четыре года.

В дальнейшем, как пояснил Гелсингер, Intel вернётся к более размеренному освоению новых техпроцессов, и потребность в капитальных затратах несколько сократится. По крайней мере, как отметил глава Intel, если не учитывать оборудование для работы со сверхвысокой числовой апертурой (High-NA), то всё остальное в основной своей части может быть использовано как для актуальных поколений чипов, так и для технологии Intel 14A. Соответствующим образом проектируются и новые предприятия, позволяя легко модернизировать производственные линии. Как только будет освоен техпроцесс Intel 18A, компания сможет перейти к более ритмичному освоению новых технологий, как это происходило на протяжении основной части истории компании.

На квартальной отчётной конференции Intel главу компании Патрика Гелсингера (Patrick Gelsinger) спросили о «возвращении» процессоров марки на собственный конвейер. Сотрудничеством с TSMC в рамках выпуска процессоров Lunar Lake компания Intel осталась довольна, и не собирается прерывать его при выпуске будущих поколений своих чипов. В частности, клиентские Panther Lake будут лишь на 70% обеспечиваться кристаллами собственного производства, а остальная часть будет по-прежнему поставляться TSMC.

Даже процессоры поколения Nova Lake, как пояснил глава Intel, будут частично зависеть от производственных возможностей TSMC, пусть и в меньшей степени, чем Panther Lake. Сама Intel материально заинтересована в возвращении своих процессоров на собственный конвейер, поскольку это позволяет увеличить прибыль от их реализации, но всё равно предпочитает гибкий подход к организации производства чипов.

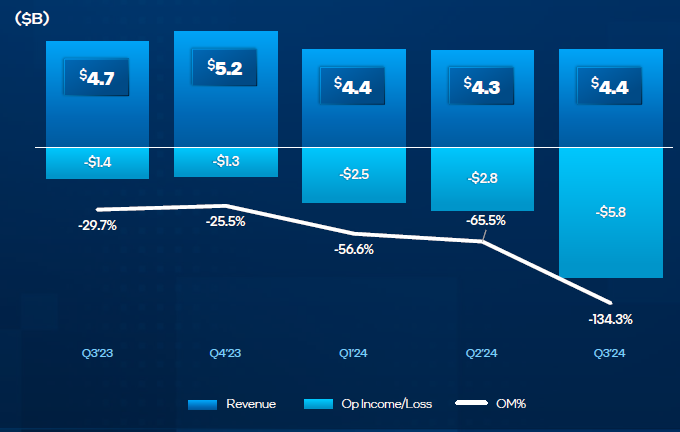

Решение Intel сделать подразделение по выпуску чипов более самостоятельным, а финансовую отчётность более прозрачной обернулось для компании не самыми приятными показателями по итогам третьего квартала. Если выручка подразделения Intel Foundry удержалась на стабильном уровне $4,4 млрд, то убытки на этом направлении деятельности достигли $5,8 млрд.

Впрочем, представители компании подчеркнули, что в эту сумму входят и убытки на $3,1 млрд, связанные со списанием ненужного оборудования для выпуска чипов по технологии Intel 7, так что с учётом этого фактора убыточность бизнеса по производству чипов не увеличилась. В этом разделе отчёта Intel учитывает как поступления от реализации процессоров и чипсетов для собственных нужд, так и сторонние заказы. Впрочем, последних пока почти нет, и значимое влияние на выручку Intel они начнут оказывать не ранее 2026 года.

Зато руководство Intel не без гордости отмечает, что услуги по контрактной упаковке чипов уже приносят её прибыль, в отличие от остальной деятельности в этом сегменте. Правда, выручка от упаковки и тестирования чипов пока не так велика, чтобы это в корне меняло общую картину, но этот вид услуг хотя бы оправдывает усилия по проводимой реструктуризации и привлечению внешних клиентов.

Свой самый совершенный вариант 10-нм техпроцесса, который с большим отставанием от первоначального графика всё же внедрила компания Intel, она переименовала в «Intel 7», но теперь в условиях ускоренной миграции на более совершенные технологии она вынуждена от него отказываться. По итогам квартальной отчётной конференции Intel стало известно, что ей пришлось списать более $3 млрд из-за устаревания оборудования, которое использовалось для выпуска чипов по технологии Intel 7 в период пандемии.

Применить это оборудование в дальнейшем не представляется возможным, а его количество явно превышает ближайшие потребности компании в выпуске компонентов по технологии Intel 7, а потому придётся списать $3,1 млрд. Когда в разгар пандемии наращивались мощности для производства чипов, будущую динамику спроса было трудно прогнозировать, но теперь всё повернулось так, что у Intel на определённых технологических направлениях возникли производственные излишки. Реструктуризация предоставляет хороший шанс их списать.

Кстати, излишки у Intel возникли не только в сегменте центральных процессоров. Поняв, что не сможет продать по итогам текущего года ускорителей Gaudi на общую сумму $500 млн, компания решила списать $300 млн на этом направлении деятельности. Связанные с переоценкой активов и реструктуризацией потери компании в третьем квартале, напомним, составили $18,5 млрд.

Квартальный отчёт Intel посылал инвесторам противоречивые сигналы, но рост курса акций на 7% после закрытия торгов был вызван преимущественно публикацией оптимистичного прогноза по выручке на четвёртый квартал. По крайней мере, диапазон от $13,3 до $14,3 млрд в своей центральной части оказался выше консенсуса аналитиков.

Совокупная выручка Intel по итогам третьего квартала сократилась на 6% до $13,3 млрд. Клиентское направление по-прежнему формирует более половины выручки компании, в этом сегменте она сократилась на 7% до $7,3 млрд. Серверный сегмент прибавил 9% до $3,3 млрд. Сетевые компоненты и решения для периферийных вычислений увеличили выручку на 4% до $1,5 млрд, во многом благодаря интересу к сегменту искусственного интеллекта, которому нужна сопутствующая инфраструктура.

На контрактном направлении выручка сократилась на 8% до $4,4 млрд, Altera сократила её на 44% до $412 млн, подразделение Mobileye ухудшило показатели своей выручки на 8% до $485 млн, все прочие виды активности принесли Intel на 24% меньше выручки ($142 млн). В третьем квартале Intel в рамках проводимой реструктуризации решила списать до $13,5 млрд, причём в эту сумму вошли около $2,8 млрд, связанных с сокращением персонала. Чтобы начать экономить на увольняемых сотрудниках, сначала им надо выплатить полагающиеся средства. В общей сложности, убытки Intel по итогу третьего квартала составили $16,6 млрд, но инвесторов успокоили заявления руководства в духе «всё худшее уже позади», а потому они с надеждой смотрят на дальнейшие перспективы развития бизнеса компании.